Аналитический центр АФК представляет обновленный обзор состояния банковского сектора Казахстана за первый квартал 2022 года.

Основные тенденции квартала

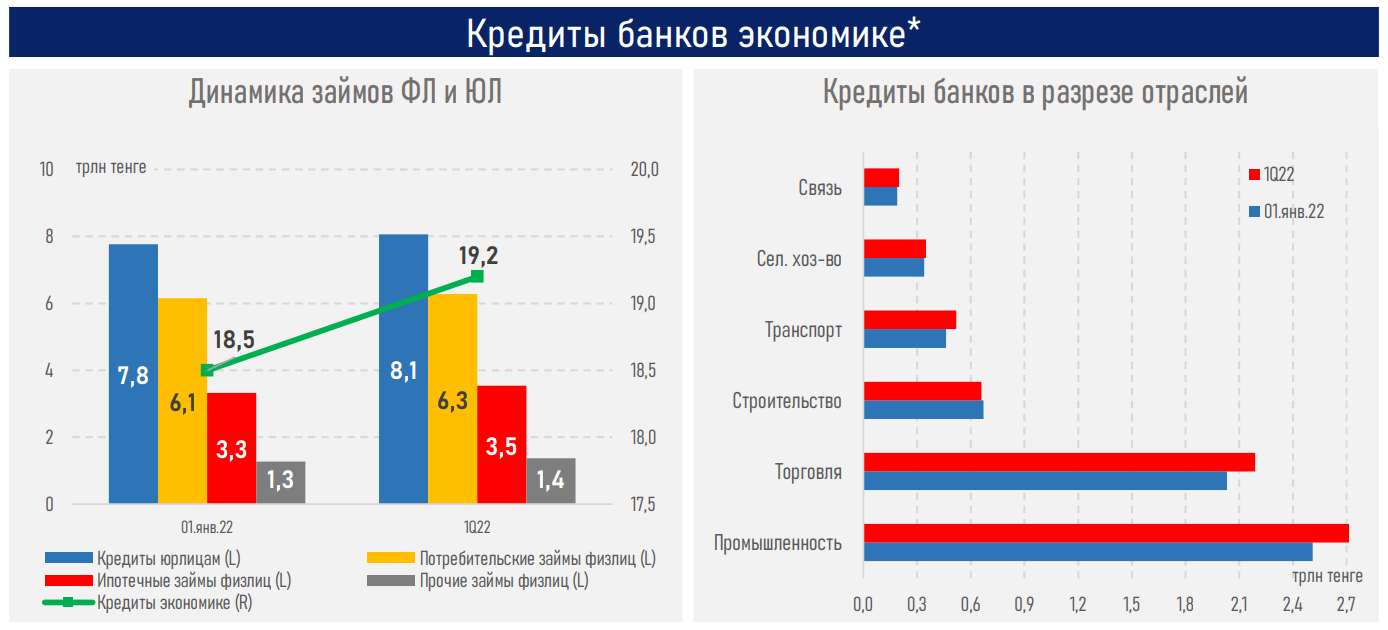

- С ускорением восстановления экономики страны (+4,4%) в начале года, увеличился спрос на кредиты.

- В первом квартале выдано кредитов на сумму 5,0 трлн тенге, из которых 53% приходится на корпоративные займы. Это на 1,0 трлн тенге или 25% больше, чем в аналогичном периоде прошлого года.

- Во всех отраслях экономики, кроме связи, наблюдается двузначный рост объёмов кредитования.

- Розничный кредитный портфель увеличился на 4%, а корпоративный — на 3,8%.

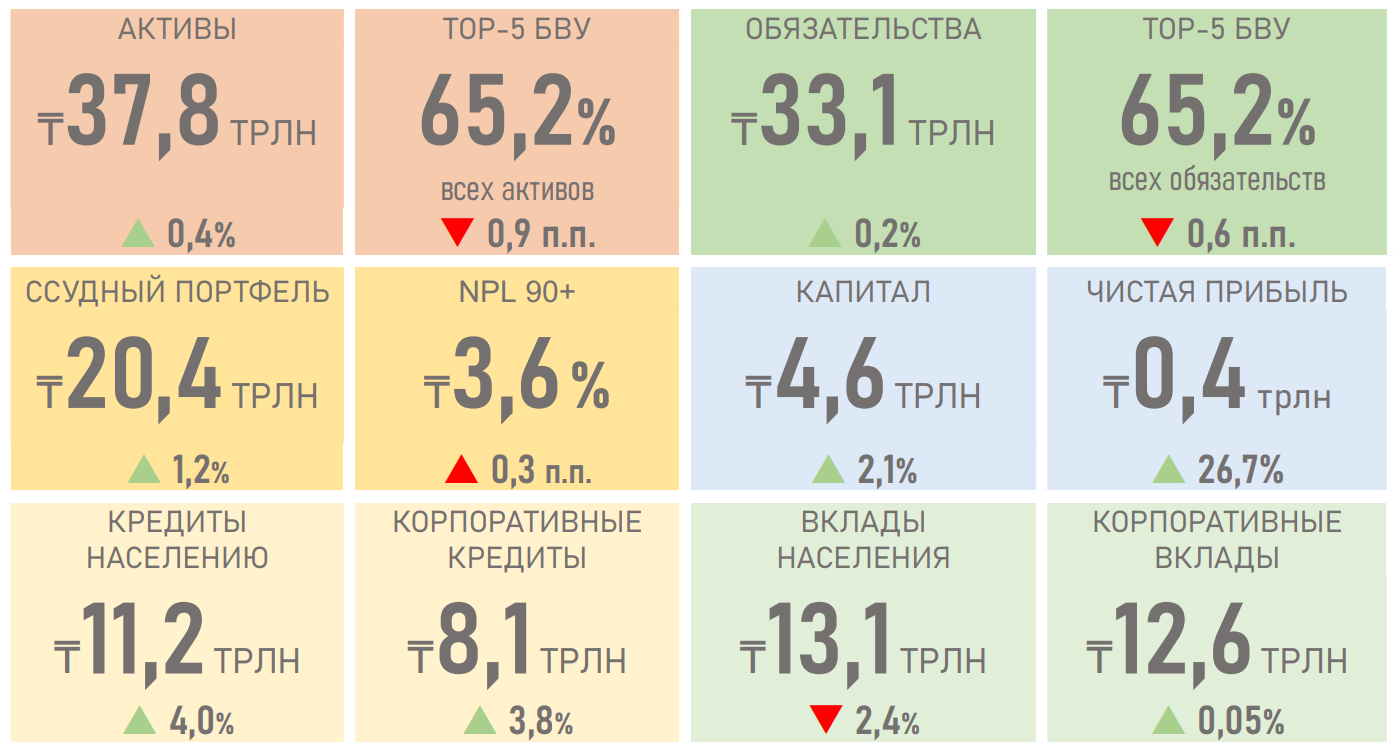

- Высоколиквидные активы в размере 11,5 трлн тенге или 31% от всех активов обеспечили удовлетворение спроса на кредиты.

- Ликвидность распределена равномерно, коэффициент текущей ликвидности (k4) у 18 из 22 банков находится около 100% при норме в 30%.

- Западные санкции в отношении дочерних российских банков не повлияют на предложение рыночного кредитования.

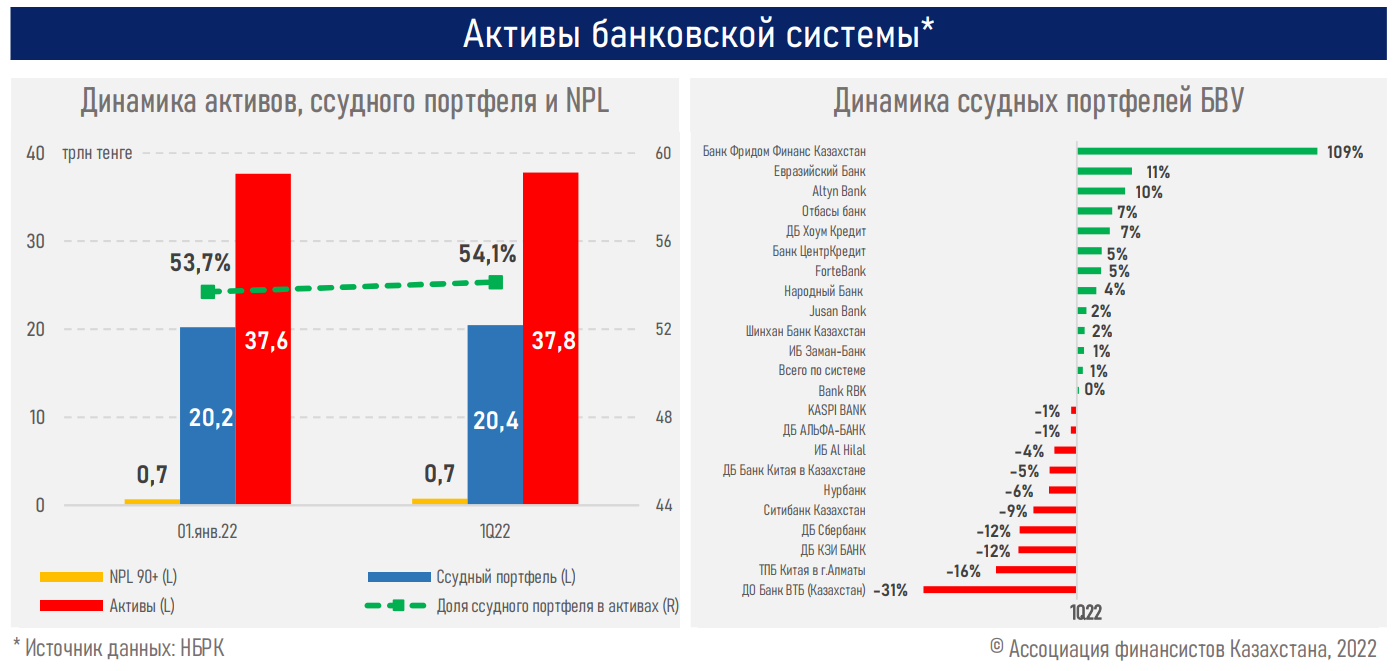

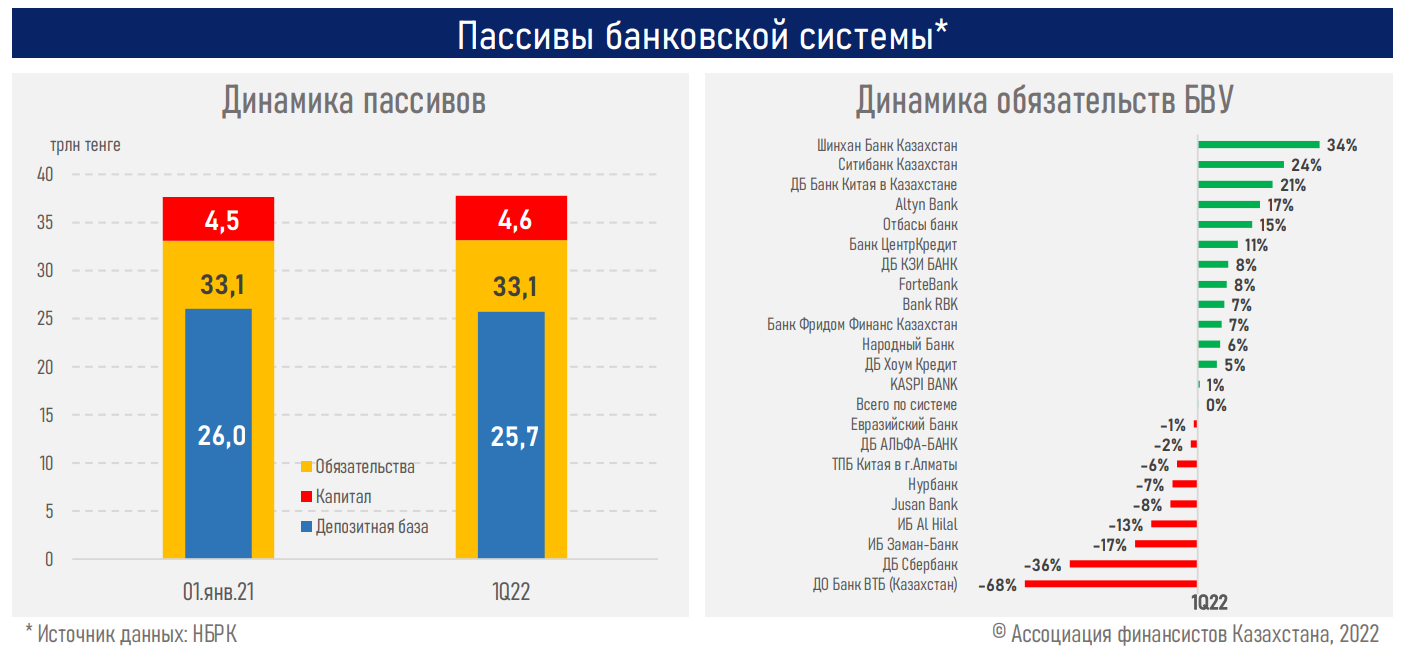

- Концентрация среди ТОП-5 банков по активам снизилась из-за уменьшения валюты баланса ДБ Сбербанк.

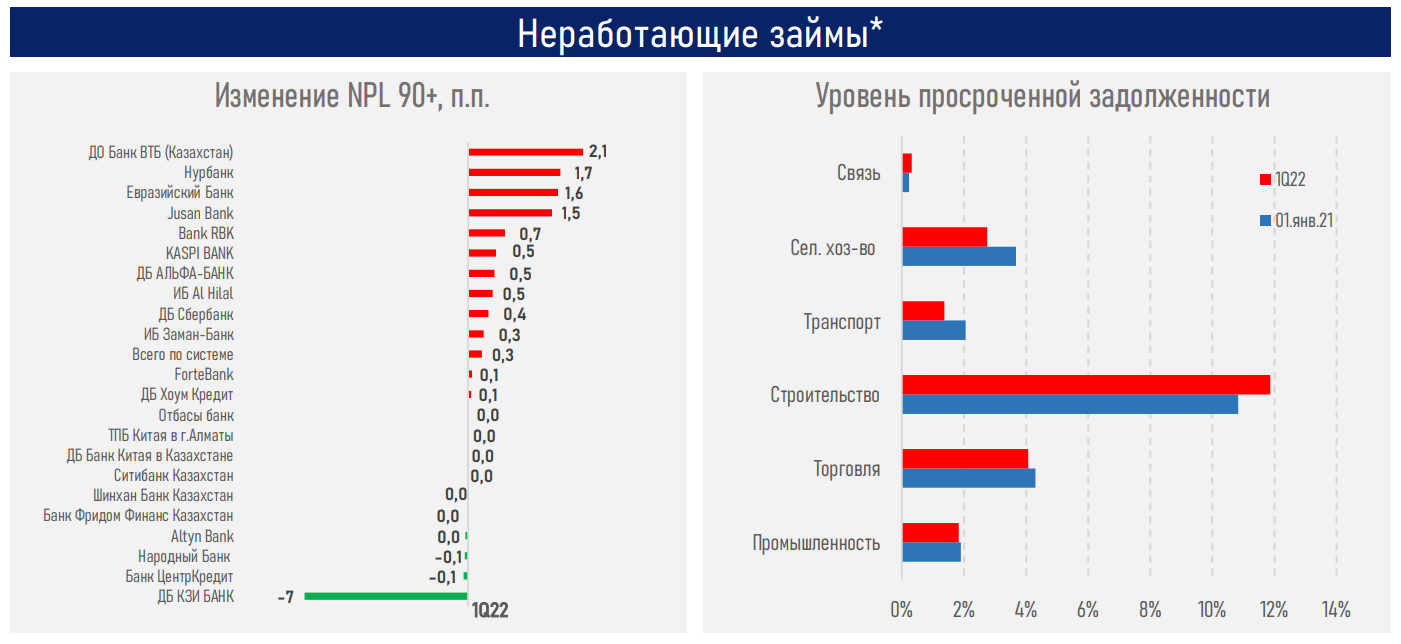

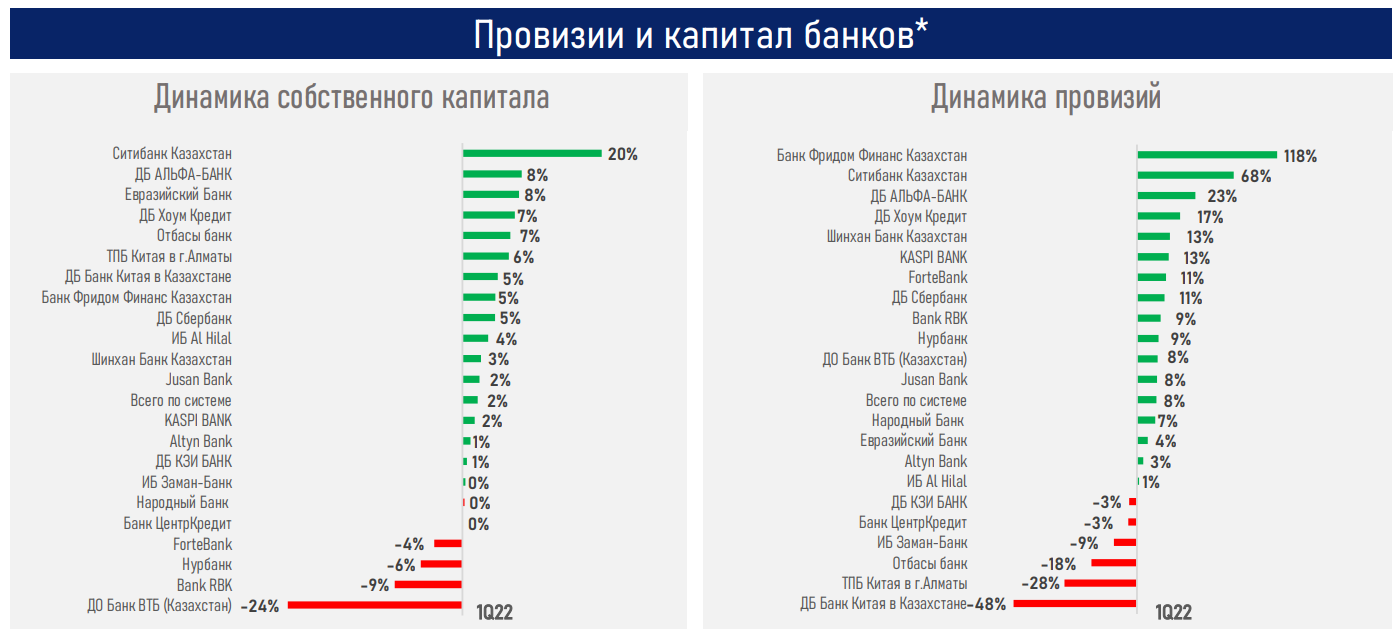

- Качество ссудного портфеля изменилось незначительно — показатель NPL вырос до 3,6% с 3,3% в начале года.

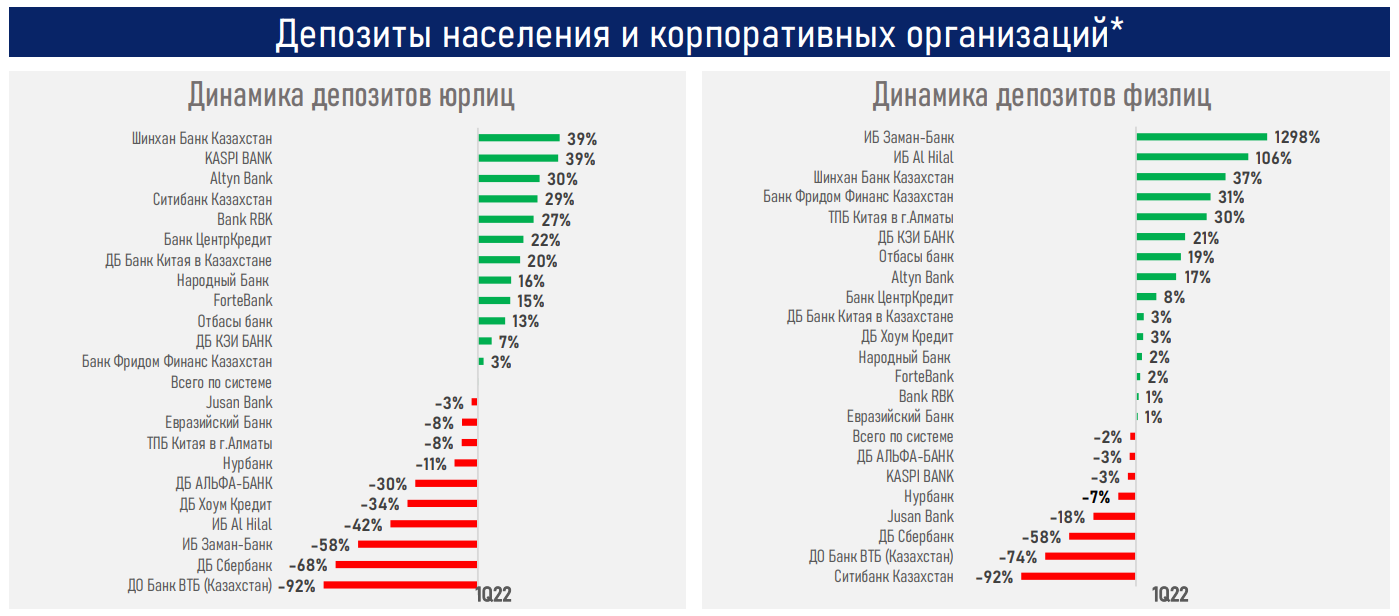

- На стороне пассивов наблюдается небольшое снижение вкладов физлиц, что связано с переходом клиентов на наличные расчеты и высокими инфляционными процессами.

В условиях оживления экономической активности и ускорения инфляции, выдача новых кредитов продолжает расти. Это связано с ужесточением монетарной политики и ожиданиями роста процентных ставок.

Объёмы кредитования увеличиваются как для предприятий, так и для населения, что способствует росту деловой активности и повышению потребительского и инвестиционного спроса.

На фоне роста кредитного портфеля и расширения нефинансового бизнеса банков, показатели рентабельности продолжают улучшаться, что положительно влияет на капитализацию сектора. В то же время наблюдается сокращение розничных депозитов, вызванное переходом клиентов на наличные расчеты и тратой сбережений на потребительские товары.

Изменения в структуре сектора не повлияют на предложение кредитования из-за равномерного распределения ликвидности.

На спрос на кредиты могут влиять инфляционные процессы, геополитическая неопределённость и изменения в условиях финансирования.