Beta

Beta

В условиях экономического кризиса одним из важнейших вопросов является улучшение качества государственного управления и поддержка новых «точек роста» в экономике. Государственный холдинг «Байтерек» и его дочерняя компания — фонд развития предпринимательства «Даму» играют ключевую роль в решении этих задач. Однако анализ показывает, что текущая распределение средств фонда по инструментам государственной поддержки неэффективно. Проблемы нужно решать в корне, и это в руках фонда и его материнской компании — госхолдинга «Байтерек».

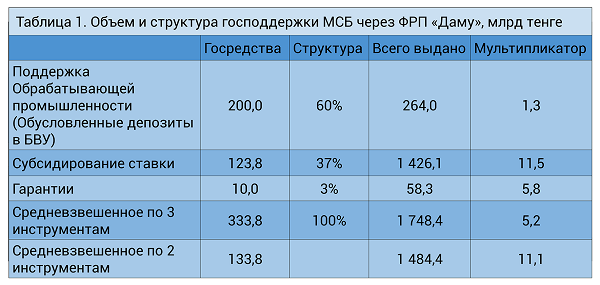

Рассматривая структуру использования средств господдержки фондом «Даму», стоит отметить, что 60% средств (200 млрд тенге) размещены на депозитах в банках. Благодаря этому банки выдали кредиты на сумму 264 млрд тенге за последние несколько лет, что дало мультипликатор в 1,3 раза. Однако, учитывая проценты и досрочные погашения, реальный эффект может быть ниже.

Субсидирование процентной ставки получило 37% средств или 123,8 млрд тенге и обеспечило выдачу кредитов на сумму более 1,4 трлн тенге. Мультипликатор составил 11,5, а в реальности около 3-4 раз. На гарантии фонда пришлось около 3% или 10 млрд тенге, мультипликатор по ним составил 5,8 раз. В целом, мультипликатор по всему пакету господдержки составил 5,2 раза, но если бы фонд сосредоточился на субсидировании и гарантиях, этот показатель мог бы вырасти до 11,1.

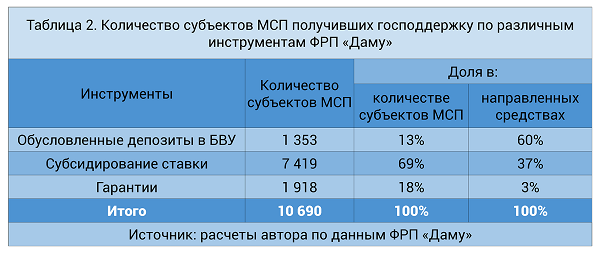

Эффективность инструментов также видна через анализ количества субъектов малого и среднего предпринимательства (МСП), получивших поддержку. Затратив 60% средств на депозиты, фонд поддержал 13% предприятий, тогда как субсидирование охватило 69%, а гарантии — 18% субъектов. Правильная аллокация средств могла бы поддержать десятки тысяч предприятий и создать множество рабочих мест, что стало бы важным фактором развития экономики и социальной стабильности.

Главной проблемой в повышении эффективности поддержки является ориентация на лечение симптомов, а не самой проблемы. Для решения проблемы с кредитованием МСБ банки указывают на отсутствие долгосрочного фондирования и низкорискованных проектов. Однако, вместо эффективного решения, государственные менеджеры предлагают длинные госдепозиты и госгарантии.

Нацбанк удерживает 2,5 трлн тенге высоколиквидных средств банков, что связано с разрывом сроков активов и пассивов. Это можно решить развитием секьюритизации кредитов. В развитых странах, таких как США и ЕС, это активно поддерживается государственными агентствами. В Казахстане же пока ситуация не меняется.

Развитие госгарантий по кредитам также требует внимания. Несмотря на 6-летний опыт, их объем в Казахстане значительно ниже, чем в странах Центральной и Восточной Европы. Причины этого варьируются от несовершенства технологий оценки рисков до коррупции.

Развитие кризиса требует повышения эффективности государственных расходов, особенно в поддержке МСБ. Новое время требует новых решений, и без них кризис будет углубляться.

Источник: расчеты автора по данным: Credit Guarantee Schemes for SME lending in Central, Eastern and South-Eastern Europe. A report by the Vienna Initiative Working Group on Credit Guarantee Schemes, November 2014, и ФРП «Даму».

Марат Каирленов, экономист